IPO撤材料,这个行业IPO是真难搞了

- 房产

- 2025-03-11 23:26:05

- 26

一、业绩情况

安顺控股报的是沪市主板,是2月6号撤材料。

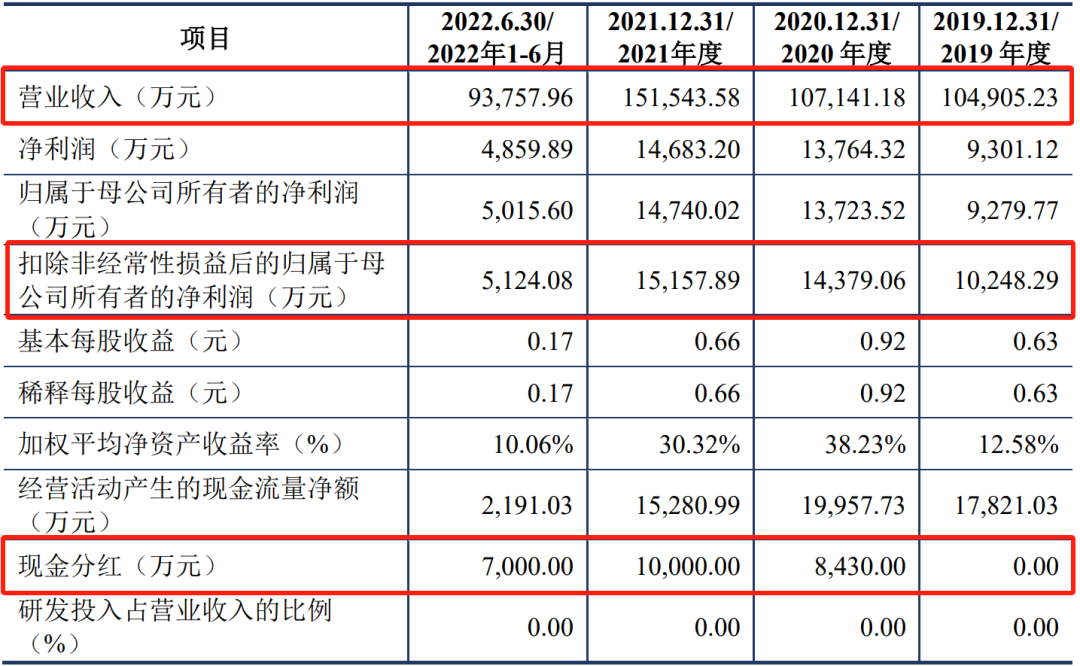

我们先来看业绩,收入从10个亿增长到了十七八个亿,利润从1个亿增长到1.5个亿。他这个分红是超了50%,我不知道他2023年的情况,从2020年到2022年这三年来看,他的分红是超过了50%,超过50%在前几个月的话,IPO很难成功。

当然至于现在监管是不是忘记了这个清仓式分红,我还不确定。

二、股权情况

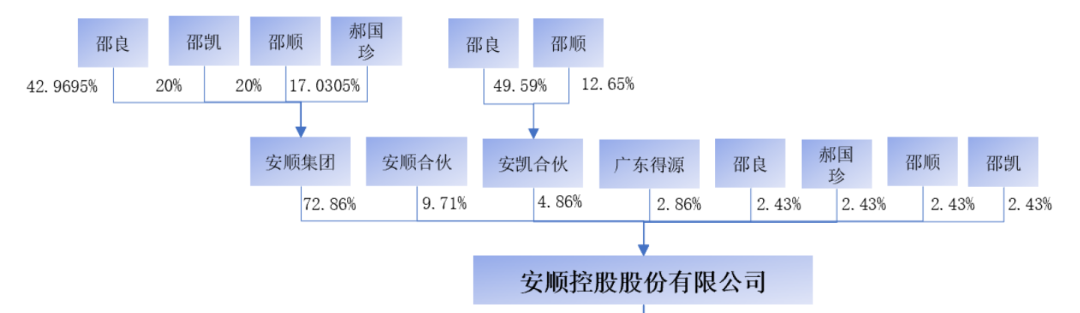

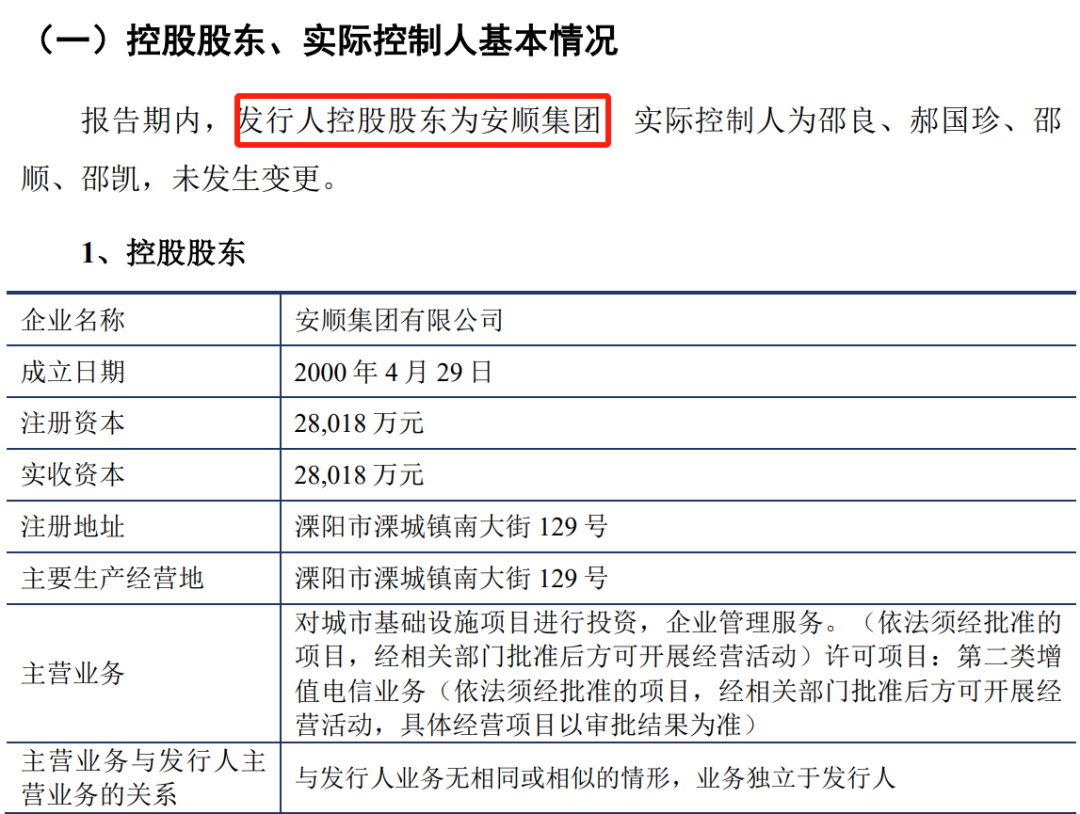

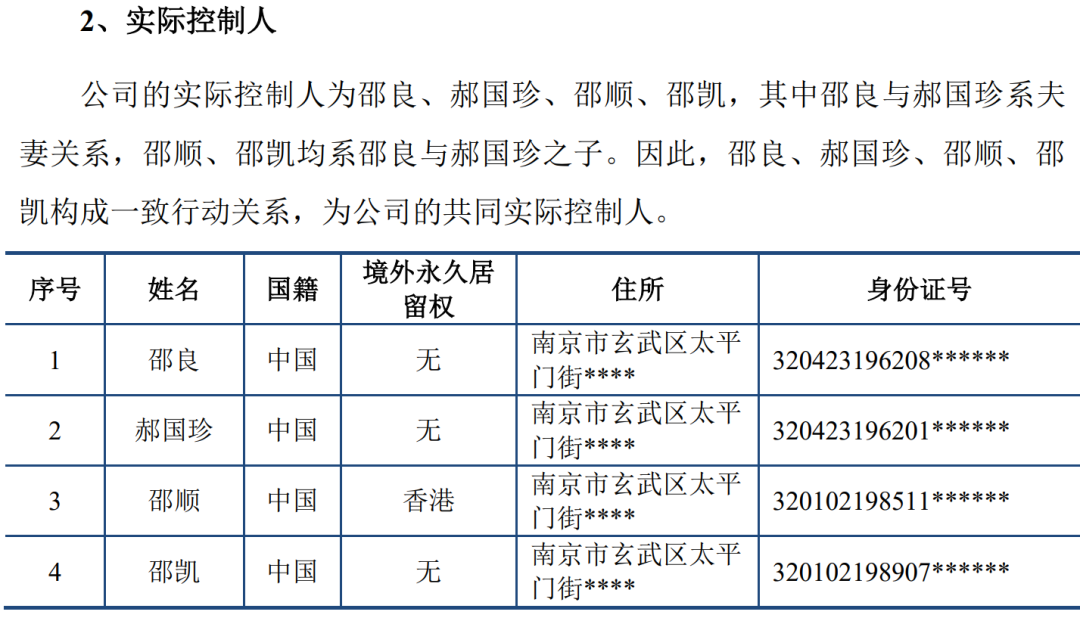

我们来看股权,一个民营控股企业。因为这个行业,是民营还是国资非常重要,所以我重点讲一下民营控股这么一个背景。

实控人的持股比例应该不低。这个企业有点意思,他没有披露实控人的合计控股比例,但我感觉他这个应该不低。这几个合伙企业说不定也是他们做的GP,也是他们控制的。

当然这个企业,是不是因为实控人绝对控股导致撤材料,这个不重要,因为他有更严重必然会撤的原因。

三、业务情况

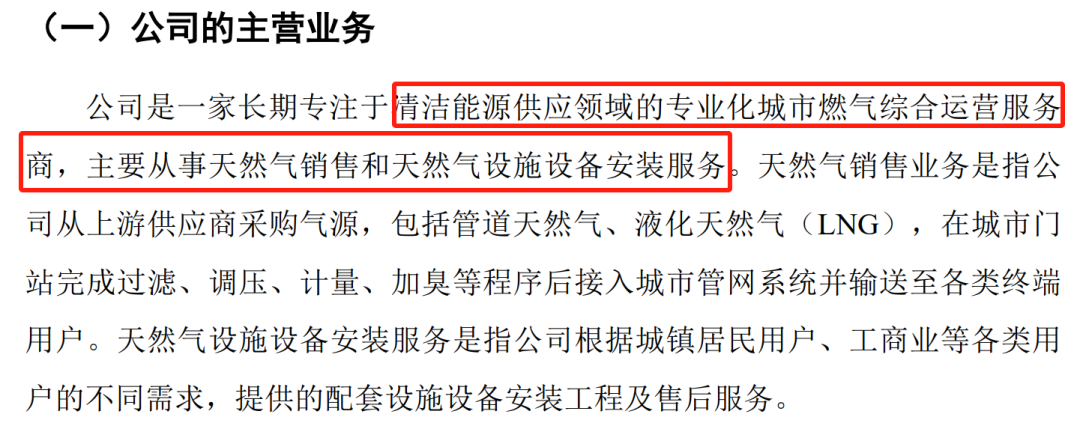

他是做公用事业,做的是天然气运营。

这个大家应该比较好理解吧,就是像居民、工业用的是天然气,有的地方是国资在运营,有的地方是民企在运营。

比如说运营一个城市一个区的天然气,盈利模式主要就两个:一个就是出装费,在房地产火爆的时候,这个出装费是一块非常重要的收入和利润来源,因为装一户好像就是几千上万块钱;然后另外就是日常供气的一个差价,比如说他买气,买的是一个钱,他肯定加一个价卖给这个用户,赚的这个差价。主要就是这两块。

那这块我们之前都无数次地讲过了,目前这个公用事业IPO是非常困难,最近都没有成功的案例,甚至有的是已经过了会过后都撤了。

究其原因的话,还是觉得这个行业可能上市的必要性也不是很足。在上市资源非常稀缺的情况下,国家还是把上市这个名额给到一些对国家竞争比较重要的行业。像这种公用事业,你不干有的是人干,而且遍地都是。而且他还是个民营,这种公用事业的这个导向,就是国资在这块肯定还是要在未来占据越来越大的一个主导。那你是一个民营的一个做公用事业的,上市的话就更难了。民营做像燃气、水电,过去一年也撤了很多。

同时的话,这个行业还有一个行业代表性的问题,因为他报的是主板,主板也非常看重行业代表性。

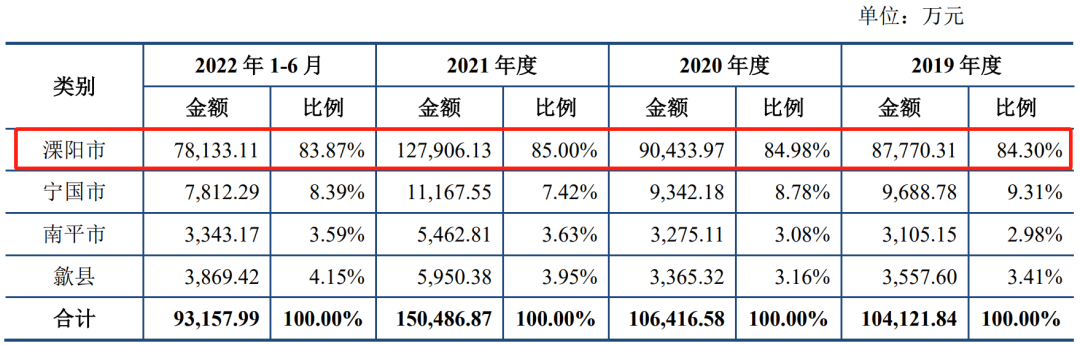

大家看一下,他这个80%多的收入来自一个县级市,这个溧阳应该是江苏那边的一个县级市。

那这个也太夸张了,相当于给一个县级市供气,而且可能只是占了一部分市场,就能IPO的话,那这个全国得上多少?那也不合适。

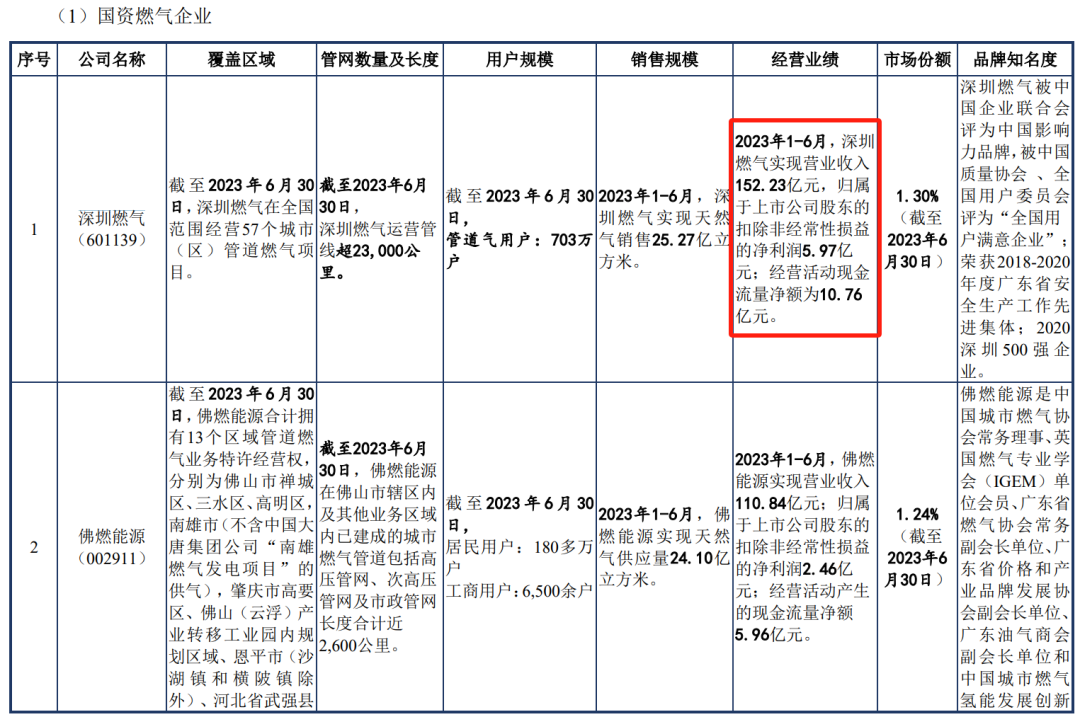

那他的行业代表性就更不要说了,给这种一线城市供气的,随便拉一个出来,都比他规模大很多。我们可以看一下,像深圳燃气收入有几百个亿,就是说我们国家收入几百个亿的燃气公司就有很多,我估计有几十家。

那像这家公司收入也就十来个亿,那完全就没有行业代表性可言。那他的行业代表性,也决定了他上主板应该是搞不了。

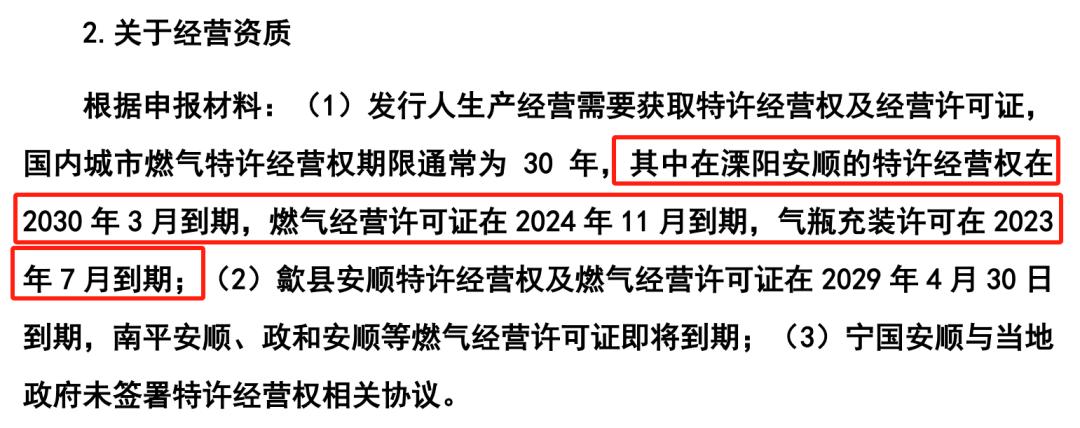

同时他还有一个持续性的问题,作为燃气运营,最关键的一个价值就在于特许经营权。他这个特许经营权在最核心的这个地方叫溧阳,他2030年要到期,其中燃气经营许可证是2024年11月份到期,气瓶充装是2023年7月到期。大概意思就是说,他这个东西能不能续期,能续期多年,这个有风险。

那这个企业撤材料最核心的原因,还是行业属性和行业代表性,基本上属于必撤那一类企业。

塘主要开发IPO课程啦,采用视频方式,结合大量最新案例,彻底讲清上市条件、上市流程,课程不少于100个章节、不少于40个小时,点击关注“放牛学堂”即可进入体验:

(转自:塘主聊上市)

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...