真实生物对赌之剑高悬:两年亏损超8亿,与复星医药分手危机四伏

- 汽车

- 2025-03-11 10:15:04

- 12

来源:港湾商业观察

廖紫雯

日前,真实生物科技有限公司(以下简称:真实生物)递表港交所。公司国内运营主体为河南真实生物科技有限公司。

往绩期间,公司两年合计亏损超8亿,然而,2024年9月,真实生物与曾贡献99%营收的复星医药终止合作,此外,公司还面临对赌协议到期的压力,盈利压力高悬,引起市场关注。

01

两年合计亏损超8亿

真实生物是一家生物科技公司,专注于治疗病毒感染、肿瘤及心脑血管疾病的创新药物的开发、制造和商业化。天眼查显示,公司成立于2012年9月。

2023年-2024年(以下简称:报告期内),真实生物实现收入分别为3.44亿、2.38亿,实现净利润分别为-7.84亿、-4004.2万,两年合计亏损超8亿。

真实生物指出,2023年净亏损原因为(1)公司鉴于COVID-19的情况考虑到产品的到期日及适销性,对制成品作出大幅存货撇减,因而产生毛损;(2)公司核心产品及其他候选药物产生重大研发费用;(3)年内产生行政开支;及(4)可转换可赎回优先股的公允价值亏损。于2024年,公司净亏损减少主要由于同年公司因存货撇减金额减少而录得毛利。

于往绩记录期间,公司的全部收入均来自其首个商业化产品阿兹夫定。

在病毒感染治疗领域,公司的核心产品阿兹夫定作为1.1类原创新药,2021年7月获得国家药监局用于治疗HIV感染附条件批准上市,并于2022年7月获得国家药监局用于治疗COVID-19附条件批准上市,成为首款中国公司研发的获国家药监局批准用于治疗COVID-19的口服抗病毒药物。

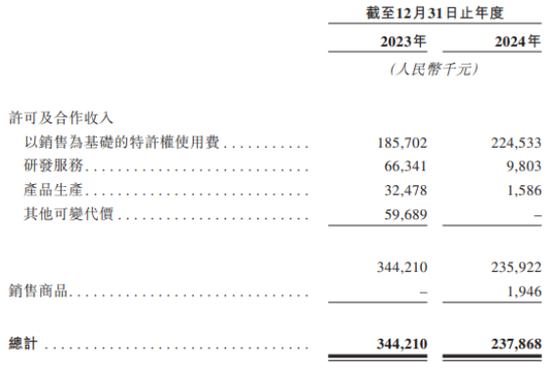

收入明细来看,各期,公司许可及合作收入分别为3.44亿、2.36亿,其中,以销售为基础的特许权使用费分别为1.86亿、2.25亿,研发服务分别为6634.1万、980.3万,产品生产分别为3247.8万、158.6万,其他可变代价分别为5968.9万、0万。同时,2024年,销售商品收入为194.6万。

2024年,许可及合作收入同比减少31.5%,主要是由于:

(1)其他可变代价减少。于2023年,公司就若干临期阿兹夫定片录得生产成本补偿5880万;及就公司与复星医药产业于2023年初捐赠的30万瓶阿兹夫定录得生产成本补偿90万。于2024年并无确认有关收入;

(2)来自研发服务的收入减少,乃根据有关年度产生的相应成本确认;(3)来自制造服务的收入减少,原因为根据复星医药协议,公司于2024年减少提供该等服务;

部分被(4)有权获得公司与复星医药产业协定的利润分成的阿兹夫定片数量由2023年的250万瓶增加至2024年的310万瓶,导致以销售为基础的特许权使用费增加所抵销。

于复星医药协议终止后,公司于2024年根据新经销协议向若干新协议下的经销商销售约13700瓶阿兹夫定片,录得收入190万元。

本次公司募集资金将分配予,核心产品阿兹夫定治疗HIV感染、若干血液肿瘤和实体瘤的研发及商业化;核心产品阿兹夫定连同其他候选产品联合疗法的研发,用于治疗HIV感染及若干肿瘤适应症;其他候选药物的研发;及将用作进一步建设研发平台;将用作营运资金及其他一般企业用途。

02

与贡献99%营收的复星医药终止合作

于往绩记录期间,真实生物绝大部分收入来自复星医药产业与其订立的复星医药协议。

于往绩记录期间,公司主要根据复星医药协议于阿兹夫定在中国获得上市批准后,向复星医药产业销售阿兹夫定。

真实生物与复星医药产业的合作始于2022年。于2023年,公司仅有复星医药产业一名客户,而公司于2023年向复星医药产业的总销售额为3.44亿。

2024年,公司前五大客户占总收入的99.6%,其中复星医药产业占99.2%,总销售额为2.36亿。

除复星医药产业外,公司于2024年的其他前五大客户(作为公司的分销商,主要从事药品销售)合共为公司贡献总收入约0.4%或占销售额约100万元,且个别占公司总收入0.2%以下或占销售额50万元以下。

招股书介绍,鉴于市场状况的不断变化并考虑到双方的最佳利益,公司于2024年9月与复星医药产业订立变更协议,收回复星医药协议项下的商业化权利。

自2025年起,公司将不再根据复星医药协议确认来自复星医药产业的任何收入。

真实生物在终止复星医药协议后聘用经销商销售阿兹夫定。截至最后实际可行日期,集团已与53家经销商订立经销协议,并已制定和实施全面的经销商管理政策。公司预计2025年的收入将主要来自对分销商的销售。

然而,复星医药合作终止后是否会对公司收入和利润产生重大影响,还需要今年进一步观察。

供应商方面,真实生物的供应商主要包括原材料供应商、研发服务提供商及租赁物业的业主。报告期各期,公司向前五大供应商的采购额分别为4.91亿、8450万,分别占公司于相关期间的总采购额约58.7%及40.1%。

同期,公司向最大供应商的采购额分别为3.207亿、4080万,分别占公司于相关期间的总采购额约38.3%及19.4%。

03

面临对赌协议到期的压力

值得关注的是,真实生物目前正面临对赌协议到期的压力。

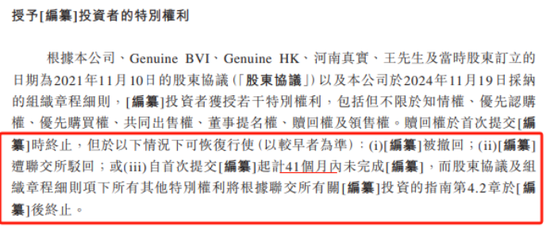

招股书披露,根据公司、Genuine BVI、Genuine HK、河南真实、王朝阳(集团创始人及控股股东之一)及当时股东订立的日期为2021年11月10日的股东协议以及公司于2024年11月19日采纳的组织章程细则,投资者获授若干特别权利,包括但不限于知情权、优先认购权、优先购买权、共同出售权、董事提名权、赎回权及领售权。

赎回权可恢复行使的情况之一是,自首次递表后41个月公司未能完成上市。2022年8月4日,公司首次递表港交所,目前距公司首次递表已过去31个月。

财经评论员郭施亮对《港湾商业观察》指出,上市公司签订了对赌协议,如果没有达成对赌协议的目标要求,那么可能会导致上市公司的回购风险,一时间会打乱公司经营秩序,公司需要额外考虑溢价回购,从而增加了公司的资金面压力。对赌协议存在风险,一旦对赌失败,背后的风险不可小觑。因此,从企业的角度出发,提升公司资金回笼能力,提升企业的抗风险能力。

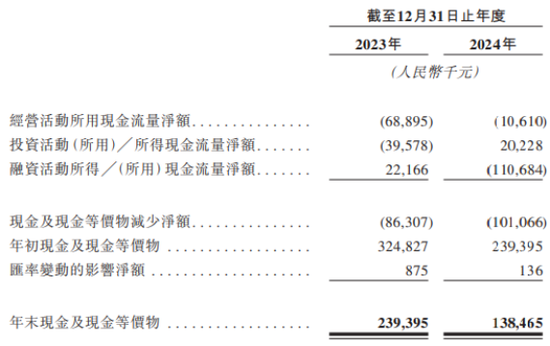

报告期各期,真实生物的经营活动所用现金流量净额分别为6889.5万、1061万;各期末,公司现金及现金等价物分别为2.39亿、1.38亿。

招股书介绍,公司现金的主要用途是研发候选药物、支付生产设施的建设及设备采购费用以及一般营运成本。

真实生物董事认为,公司拥有足够的营运资金可满足公司自本文件日期起计至少未来12个月至少125%的成本,包括研发费用、销售及分销开支以及行政开支。

据悉,各期,真实生物的研发费用分别为2.38亿、1.51亿,出现较大幅度下滑态势。

公司目前的研发活动主要涉及药物发现、临床前研究、临床试验及候选药物的临床推进。公司研发费用主要包括第三方合约成本及候选药物研发所产生的研发人员员工成本。

研发费用细化来看,公司第三方合约成本分别为1.63亿、7713.1万,占比68.2%、51.2%;员工成本分别为4698.2万、5052.7万,占比19.7%、33.5%。

真实生物指出,归因于核心产品阿兹夫定的研发开支占公司报告期各期的总研发开支分别49.8%及44.5%。于2023年及2024年,公司就(1)阿兹夫定治疗HIV的III期临床试验录得若干研发费用,分别为1710万、1200万。由于该等成本并非根据复星医药协议取得常规批准阿兹夫定用于治疗HIV所需的国家药监局规定研究或数据,故公司将该等成本记入研发费用;(2)治疗COVID-19的III期临床试验分别1亿、3920万;及(3)其他扩大适应症的临床前试验分别170万、1590万。

第三方合约成本于2024年同比减少52.6%,主要因为公司于2024年针对HIV及COVID-19的阿兹夫定临床试验处于后期阶段,产生较少的成本。

真实生物于2024年的第三方合约成本主要与扩大阿兹夫定适应症的临床前研究有关,而此类研究所产生的研发费用通常远低于临床试验的研发费用。由于阿兹夫定在晚期实体肿瘤患者中的临床试验已获得IND批准,公司预计,研发费用(特别是与阿兹夫定相关的研发费用)于可预见未来将会上升。于2025年1月启动的I期临床试验,截至最后实际可行日期已招募三名患者。

另一方面,报告期各期,公司的销售及分销开支分别为1965.2万、1676.6万。主要包括员工成本及专业费用。公司预计日后会增加销售及分销开支,以支持候选药物成功商业化后的业务扩展。(港湾财经出品)

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...