债券:宽松预期修正,关注短端性价比

- 职场

- 2025-03-10 18:52:09

- 12

来源:紫金天风期货研究所

【20250310】债券周报:宽松预期修正,关注短端性价比

观点小结

核心观点:中性 上周虽然前期较紧的资金面在月初如期转松,但是在科技牛和两会带动下,风险偏好有所回升,权益市场偏强,股债跷跷板效应明显,叠加市场根据央行行长的最新政策表态进一步修正货币宽松预期,债市出现大幅调整。去年市场对于“适度宽松”过度解读为“全面宽松”,导致债市短期快速下行,行情过度透支;而当前央行传递出信号为“结构性宽松为主”,且降准优先于降息,降息还需等待时机。预计降准会随着后续政府债供给上量落地,而降息则进一步需要基本面的催化。

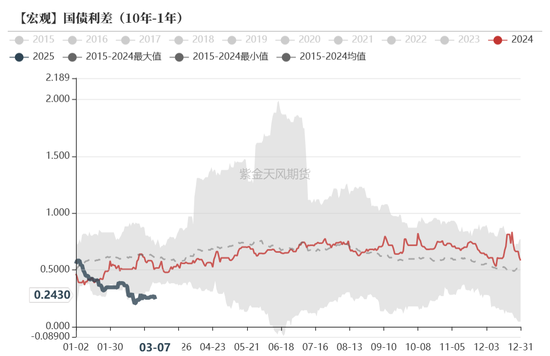

后续来看,虽然近期经济修复边际好转,但持续性仍待观察,预计国内基本面修复仍存波折,因此债市转向条件仍不充分。当前资金面进一步收敛概率较小,短端性价比有所显现,利率曲线较为平坦,10年与1年国债利差已压缩至较低水平,建议关注做陡曲线机会。

经济增长:中性偏多 2月制造业PMI重新回升至荣枯线上方。一方面反映了在Deepseek引发的AI热潮和设备更新政策的支持下,部分企业节后资本开支热情上升,制造业企业生产活动快速修复;但更主要因素在于季节性影响,春节后首月PMI有季节性回升的特征,过去8年节后首月PMI较上月平均回升1.6个百分点。

2月制造业PMI还呈现以下特征:需求类指数均大幅回升;节后生产活动也快速修复,但结合库存指数来看,供需失衡问题仍然严重,预计后续累库压力较大;此外出厂价格指数虽较上月有所修复,但仍处于荣枯线下方,并且已连续9个月低于荣枯线,反映目前物价仍然偏弱。

通胀:中性 高频数据显示2月CPI预计延续温和修复,食用农产品价格指数同比下行8.30%,前值为-3.22%。食品价格中,拖累项鸡蛋-5.97%、蔬菜-11.82%;上涨项是猪肉1.10%、水果1.75%、鱼1.04%。

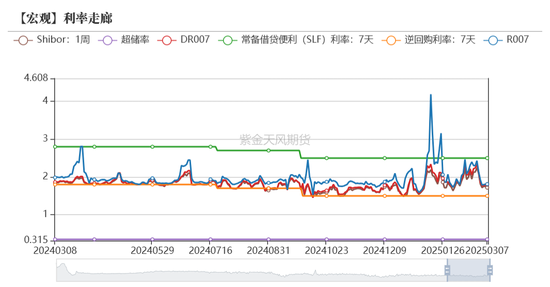

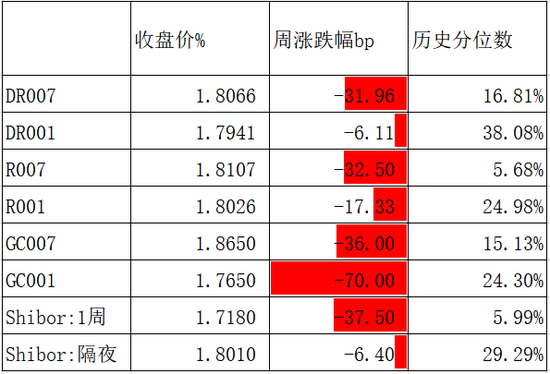

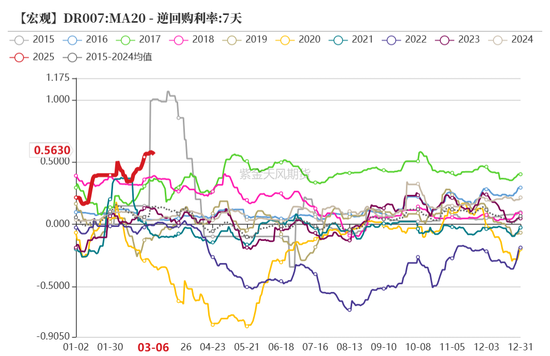

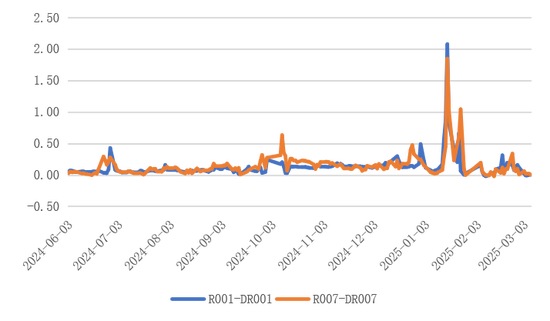

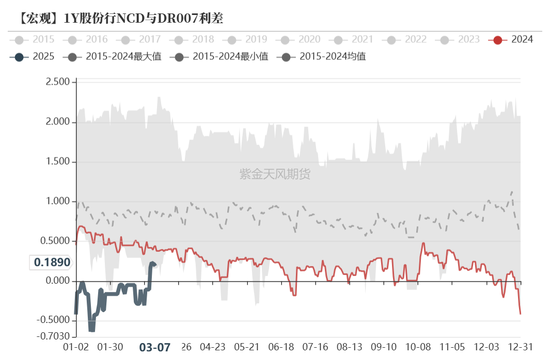

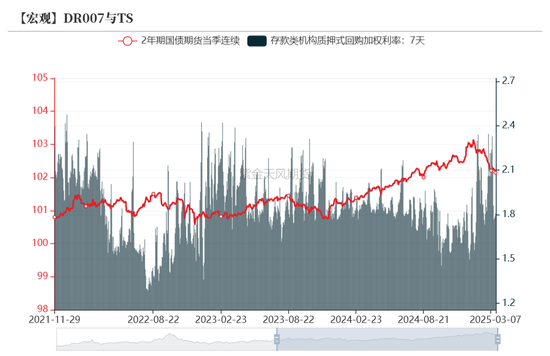

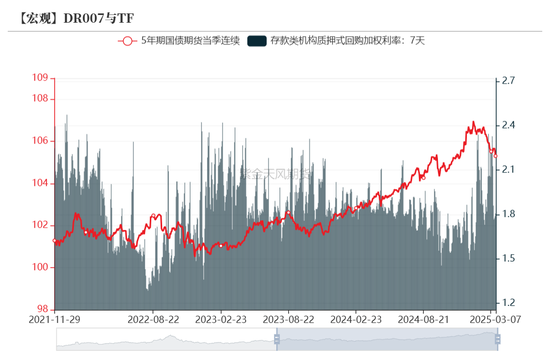

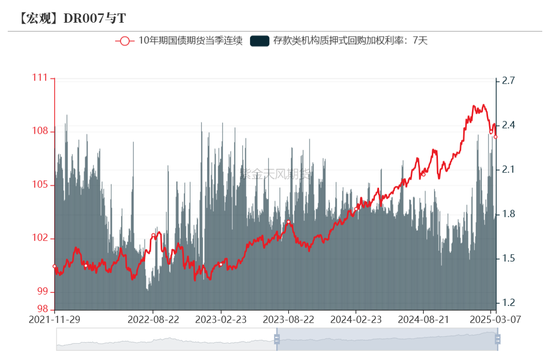

资金面:中性 月初资金面整体转松,各期限资金利率均下行。资金分层现象基本消失,R007与DR007平均利差在2bp左右。DR007较上周下行31.96bps至1.81%,从DR007和逆回购利差来看,DR007仍处于偏高水平。

货币政策:中性 “2025年将根据国内外经济金融形势择机降准降息”,“研究降低结构性货币政策工具利率”,“目前金融机构存款准备金率平均为6.6%,还有下行空间”,“针对前期长期限国债收益率短期内快速下降……及时向市场参与机构提示风险……有效弱化和阻断风险的累积”。

财政政策:中性 2025年赤字率拟按4%左右安排。拟发行超长期特别国债1.3万亿元、比上年增加3000亿元。拟安排地方政府专项债券4.4万亿。安排超长期特别国债3000亿元支持消费品以旧换新,落实和优化休假制度。

近期事件回顾

近期事件回顾

货币政策预期修正

上周虽然前期较紧的资金面在月初如期转松,但是在科技牛和两会带动下,风险偏好有所回升,权益市场偏强,股债跷跷板效应明显,叠加市场根据央行行长的最新政策表态进一步修正货币宽松预期,债市出现大幅调整。

根据央行最新表态来看,“2025年将根据国内外经济金融形势择机降准降息”,“研究降低结构性货币政策工具利率”,“目前金融机构存款准备金率平均为6.6%,还有下行空间”,“针对前期长期限国债收益率短期内快速下降……及时向市场参与机构提示风险……有效弱化和阻断风险的累积”。去年市场对于“适度宽松”过度解读为“全面宽松”,导致债市短期快速下行,行情过度透支;而当前央行传递出信号为“结构性宽松为主”,且降准优先于降息,降息还需等待时机。预计降准会随着后续政府债供给上量落地,而降息则进一步需要基本面的催化。

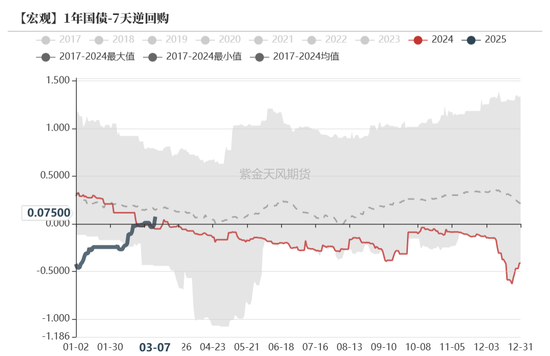

后续来看,虽然近期经济修复边际好转,但持续性仍待观察,预计国内基本面修复仍存波折,因此债市转向条件仍不充分。当前资金面进一步收敛概率较小,短端性价比有所显现,利率曲线较为平坦,10年与1年国债利差以压缩至较低水平,建议关注做陡曲线机会。

资金面紧平衡

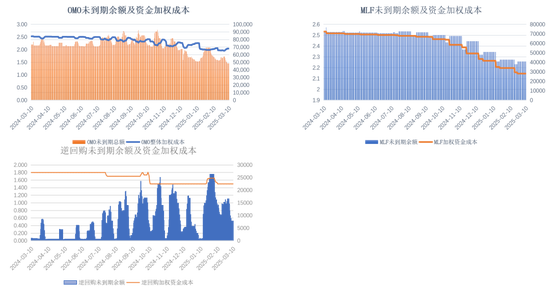

央行月初回笼流动性

3.3-3.7 央行投放逆回购7779亿元,逆回购到期16592亿元,净回笼8813亿元,跨月后资金面转松,央行维持资金净回笼,资金面整体紧平衡。

本周(3.10-3.14)逆回购到期7779亿元,并且当前逆回购余额高于季节性水平,回笼压力仍然较大,但本周政府债发行规模不大,对资金面相对友好。此外本周四、五,7天OMO开始跨税期,关注央行流动性投放情况。

资金利率整体下行

月初资金面整体转松,各期限资金利率均下行。资金分层现象基本消失,R007与DR007平均利差在2bp左右。DR007较上周下行31.96bps至1.81%,从DR007和逆回购利差来看,DR007仍处于偏高水平。

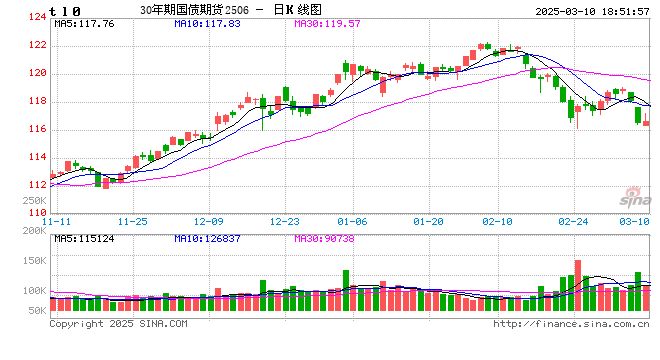

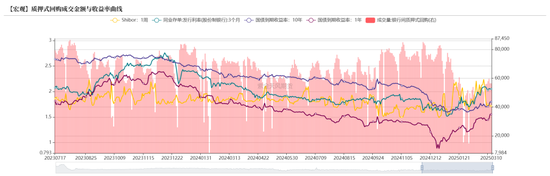

收益率曲线延续上行

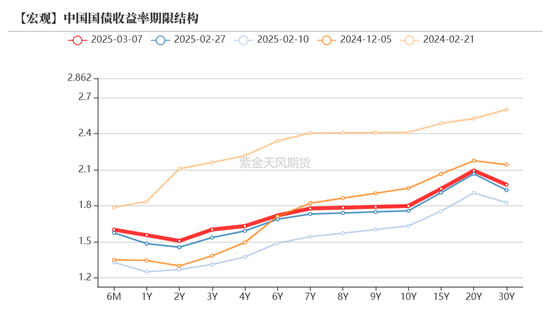

3月7日Shibor1周收于1.72%,较上周下行37.50bps;1年期国债收于1.55%,较上周上行8.73bps;10年期国债收于1.80%,较上周上行7.54bps。上周两会正常及经济目标基本符合预期,市场风险偏好有所回升,股市偏强,股债跷跷板效应明显;此外,根据央行表态,市场进一步修正货币宽松预期,债市承压调整。本月初商业银行质押式回购成交量较上月初有所增加,日均成交量在57212.40亿元,较上月初增加16190.33亿元。

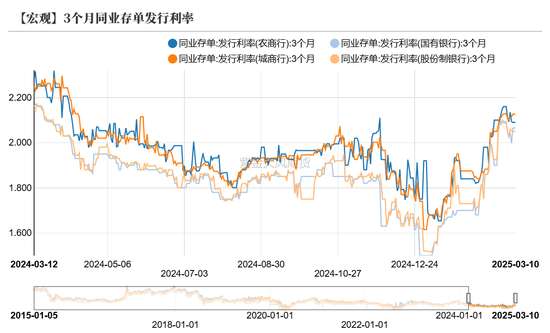

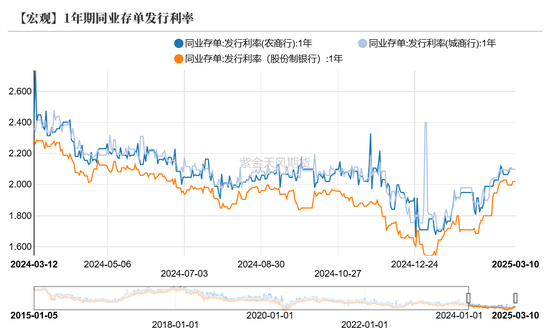

存单发行利率高位震荡

节后票据利率仍然偏弱,表明2月信贷投放仍未明显加快,修复力度仍然不足。

同业存单发行利率较上周小幅下行,1年期股份行发行利率3月7日收于1.996%,较上周下行2.40bps,同业存单利率仍然维持高位震荡,反映银行资金面仍然偏紧。

一级市场发行跟踪

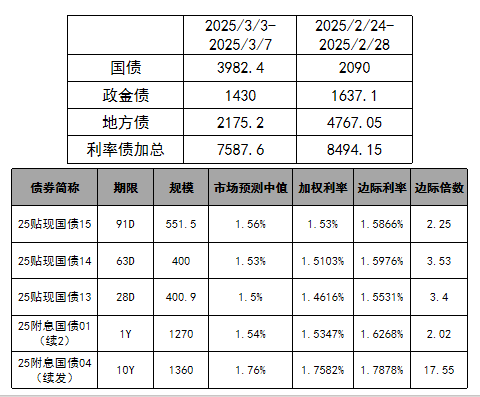

地方债发行速度放缓

上周利率债发行情况整体偏中性,加权利率多数低于市场预测中值。国债累计发行3982.4亿元,净发行3582亿元;地方债累计发行2175.2亿元,净发行2080亿元。

本周(3.10-3.14)国债计划发行550亿元,地方政府债计划发行867.07亿元,地方债发行速度放缓。

关注节后供需修复情况

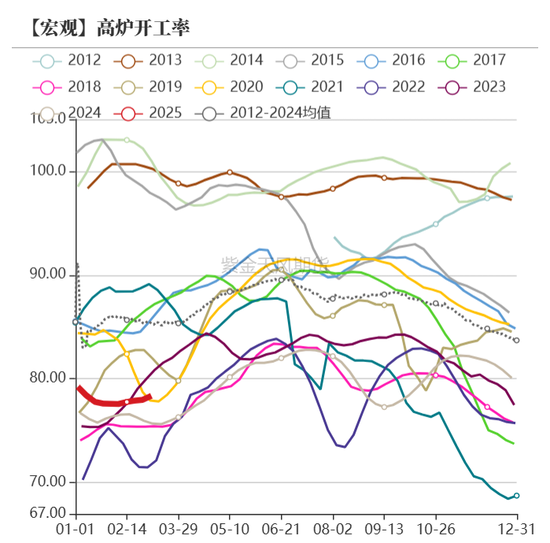

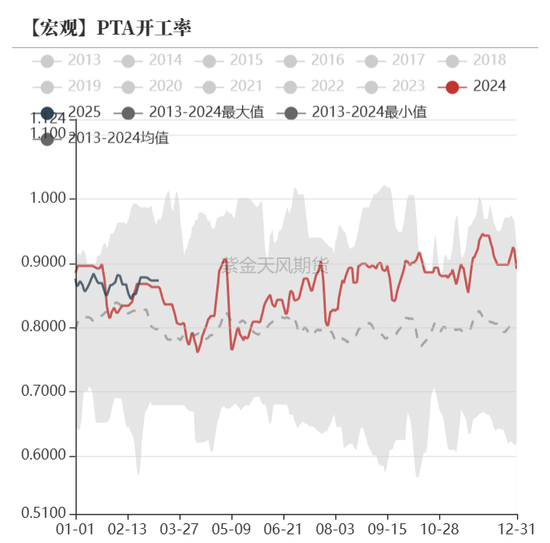

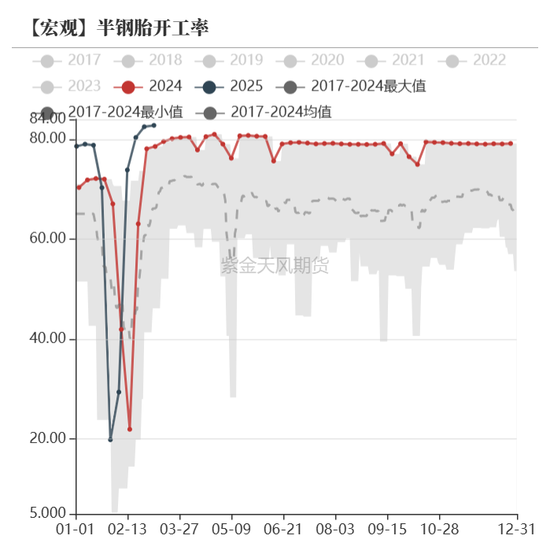

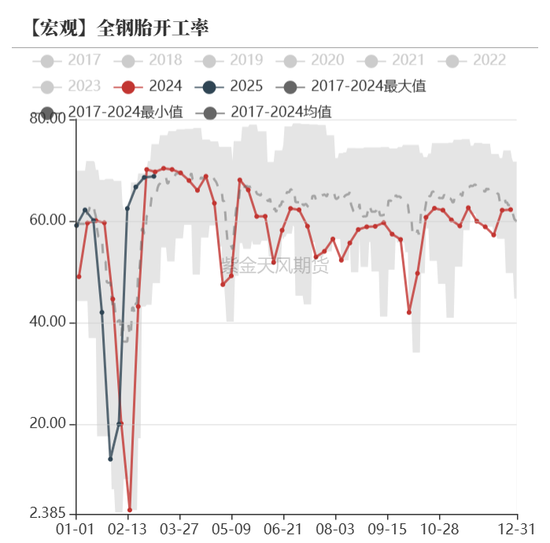

高频开工率修复缓慢

地产消费出现回踩

春节效应推动回升

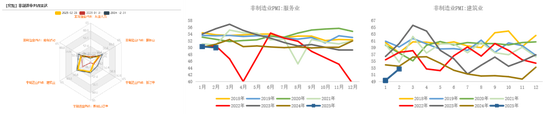

3月1日,国家统计局公布2月PMI指数,综合PMI产出指数录得51.1%,较上月上升1.0个百分点;制造业PMI指数为50.2%,较上月上升1.1个百分点;非制造业PMI指数为50.4%,较上月上升0.2个百分点。

2月制造业PMI重新回升至荣枯线上方。一方面反映了在Deepseek引发的AI热潮和设备更新政策的支持下,部分企业节后资本开支热情上升,制造业企业生产活动快速修复;但更主要因素在于季节性影响,春节后首月PMI有季节性回升的特征,过去8年节后首月PMI较上月平均回升1.6个百分点。

2月制造业PMI还呈现以下特征:需求类指数均大幅回升;节后生产活动也快速修复,但结合库存指数来看,供需失衡问题仍然严重,预计后续累库压力较大;此外出厂价格指数虽较上月有所修复,但仍处于荣枯线下方,并且已连续9个月低于荣枯线,反映目前物价仍然偏弱。

建筑业需求仍然萎靡

2月服务业PMI录得50.0%,较上月回落0.3个百分点;建筑业PMI录得52.7%,较上月大幅上升3.4个百分点。

服务业方面春节之后进入淡季,景气度有所回落。与居民出行及节日消费相关的运输业、餐饮业、住宿业等消费性服务业商务活动指数出现不同程度回落;但邮政业、货币金融服务等行业商务活动指数均位于55.0以上的高景气区间。

建筑业PMI大幅回升,一方面由于投资项目陆续动工,企业逐步复工复产;但更主要原因在于春节后首月建筑业PMI有季节性回升的特征,过去8年春节后首月建筑业PMI平均回升3.96个百分点。另外还需关注建筑业订单指数依然偏弱,表明建筑业需求端仍然萎靡,未有明显修复。

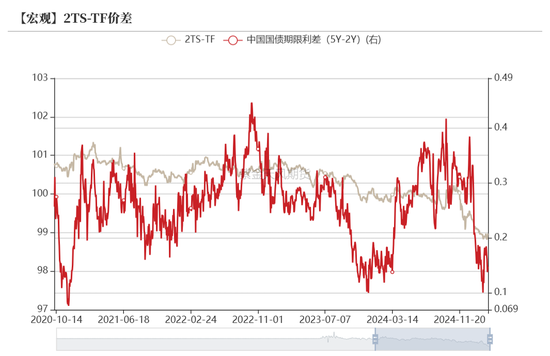

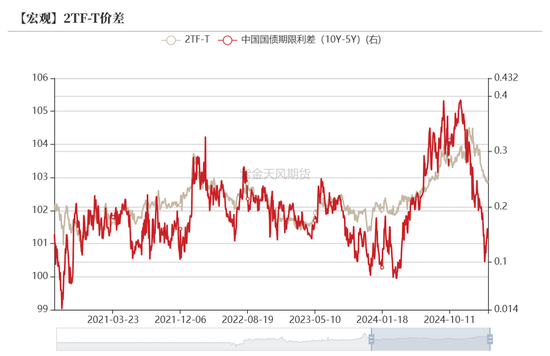

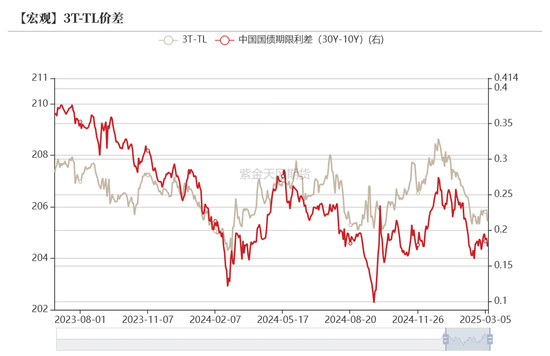

基差与价差

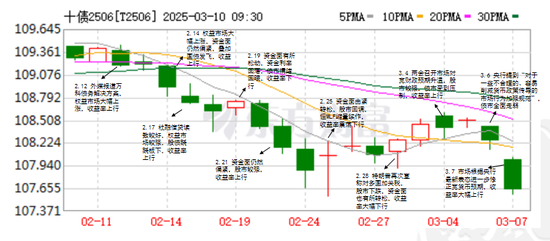

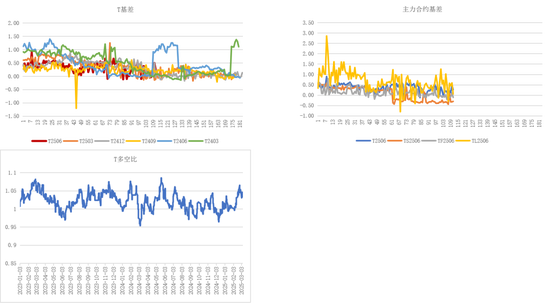

短端基差偏弱

短端基差仍然偏弱,期债升水于现券。

T多空比高位震荡,随着利率的不断上行回调,利率逐步来到性价比区间,多单开始回调加仓。

资金利率与国债期货

近期利率曲线熊平

作者:贾瑞斌

从业资格证号:F3041932

交易咨询证号:Z0015195

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...