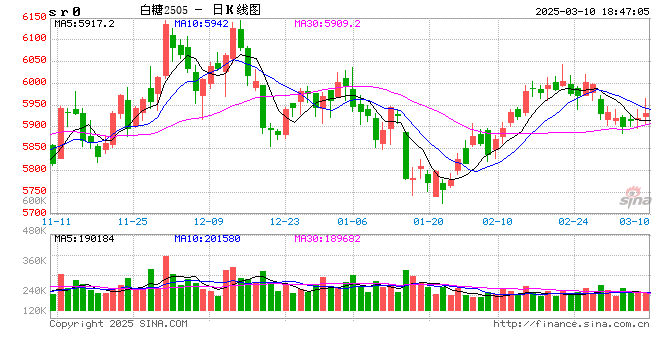

【白糖二季报】原糖更具交易价值

- 国际

- 2025-03-10 18:47:27

- 18

来源:紫金天风期货研究所

【20250310】白糖:原糖更具交易价值

观点小结

核心观点:中性偏多 外糖大幅下跌后,底部支撑较为明确,4月后更多关注巴西25/26榨季产量超预期的部分。国内处于年后供应旺季,短期矛盾不大,泰国糖浆政策为摇摆因素,在放开之前,国内糖价偏强。

国外生产:中性 24/25榨季巴西基本定产4000万吨,25/26榨季预期4000-4150万吨;印度减产,维持100万吨出口;泰国增产。

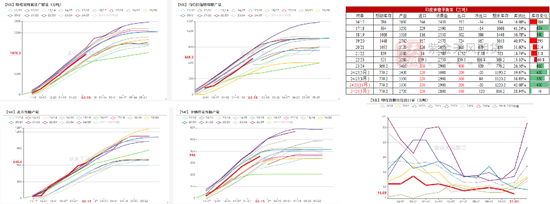

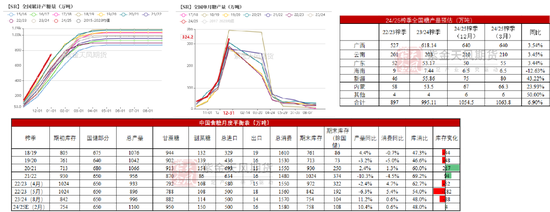

国内产销:中性 截至2025年1月底,本制糖期全国共生产食糖749.28万吨,同比增加162.52万吨,增幅27.7%。全国累计销售食糖373.5万吨,同比增加61.79万吨,增幅19.82%;累计销糖率49.85%,同比放缓3.28个百分点。

进口利润:偏多 配额外利润关闭,1-2月未有配额外进入。预计1-2月进口食糖、糖浆均大幅减少。

整体库存:偏空 2025年2月广西第三方库存同比增加32.7万吨,云南第三方库存同比增加17.65万吨。

醇油:中性 醇油比小幅抬升至0.6892,乙醇存在微弱优势,接近平衡,但是尚未动摇制糖比预期。

原白价差:偏多 原白价差回升至121美元/吨,对原糖需求回归良好的状态。

全球:底部支撑较为明确

巴西:24/25榨季定产4000万吨附近

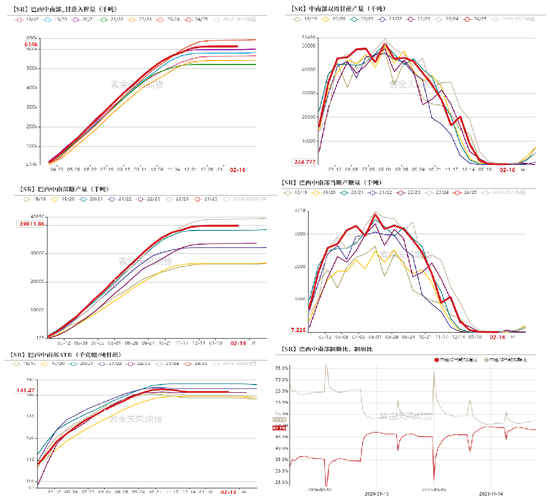

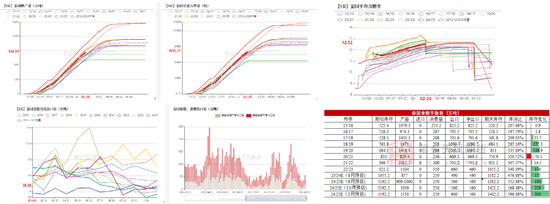

2月上半月,巴西中南部地区甘蔗入榨量为24.5万吨,较去年同期的54.9万吨减少30.4万吨,同比降幅55.38%;甘蔗ATR为134.74kg/吨,较去年同期的138.74kg/吨减少4kg/吨;制糖比为22.99%,较去年同期的37.95%减少14.96%;产糖量为0.7万吨,较去年同期的2.8万吨减少2.1万吨,同比降幅达75%。

2024/25榨季截至2月上半月,巴西中南部地区累计入榨量为61440.2万吨,较去年同期的64657.3万吨减少3217.1万吨,同比降幅达4.98%;甘蔗ATR为141.27kg/吨,较去年同期的139.54kg/吨增加1.73kg/吨;累计制糖比为48.14%,较去年同期的49.04%减少0.1%;累计产糖量为3981.2万吨,较去年同期的4215.9万吨减少234.7万吨,同比降幅达5.57%。

24/25榨季巴西中南部食糖定产在4000万吨左右,符合此前预期。

乙醇产量同比新高,与食糖价差缩窄

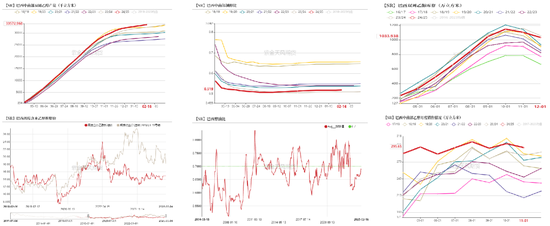

2024/25榨季截至12月下半月,产乙醇3.81亿升,较去年同期的2.76亿升增加1.05亿升,同比增幅37.76%。累计产乙醇335.73亿升,较去年同期的323.69亿升增加12.04亿升,同比增幅达3.72%。巴西乙醇库存偏高。

含水乙醇折糖价与食糖的价差随食糖价格下跌缩窄,制醇比稳中小升,但就目前价差来看,依然是制糖更具优势。

巴西糖待装运量回落至年度低位

截至2月26日当周,港口等待装运的食糖数量为122.74万吨(高级原糖数量为99.7万吨),此前一周为118.64万吨,环比增加4.1万吨,增幅3.5%。桑托斯港等待出口的食糖数量为62.49万吨,帕拉纳瓜港等待出口的食糖数量为14.41万吨。

巴西糖待装运量回落至年度低位,25/26年度供应从4月后重新开启。

降水恢复,市场对巴西25/26年度产量持乐观预期

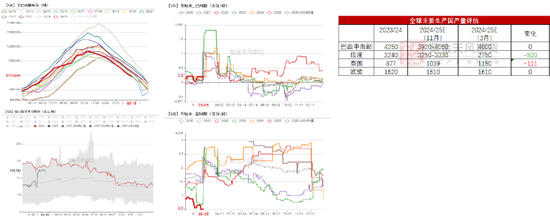

巴西当前累计降水情况良好,市场普遍对于巴西25/26年度的产量预期较为乐观,主流预期在4000-4150万吨。

巴西国家地理与统计局(IBGE)近日发布报告,预计巴西2025年甘蔗种植面积为921.9524万公顷,较上个月预估值上调2.8%,较上年种植面积增加0.6%,产量预估为7.06亿吨,较上个月预估值上调0.4%,较上年产量下降0.9%。

尽管11月以来的降雨数据良好,与2024/25榨季的干旱相比有所恢复,但StoneX维持其对2025/26榨季巴西中南部地区的甘蔗入榨量预估为5.932亿吨。

雷亚尔兑美元暂时稳定,近期汇率对于行情的影响减弱。

印度食糖产量不及预期

ISMA预计印度2024/25榨季的食糖产量约2720万吨,较2023/24榨季的3200万吨同比减少约15%。

考虑到印度国内存在一定量的结转库存,因此即使产量不及预期,但是在24/25榨季暂时不会形成国内的供应短缺局面,同时能够维持100万吨的出口供应。

印度食糖对全球的供需格局边际影响在减小,更有可能在供需偏紧的年度加剧紧缺。

泰国24/25年度出口预期抬升

2024/25榨季截至2025年1月15日,印度产糖1305.5万吨,较去年同期的1512万吨减少206.5万吨,降幅13.66%。

Green Pool等分析机构预计泰国2024/25榨季的甘蔗产量将从目前的9200万吨增至1.05亿吨,食糖产量可能攀升至1150万。同时,由于泰国木薯价格暴跌37%,农民开始更倾向于种植甘蔗,这一转变可能会使泰国食糖产量于2025/26榨季达到1320万吨。

国际糖市格局小结

巴西糖虽然在24/25年度产量高达4000万吨,但是良好的出口下,依然处于低库存格局,对食糖底部产生支撑。

随着原糖价格下跌,原白利润恢复,再次利于原糖的采购流转。

从24/25年度的平衡去看,主要的变量在于泰国糖、糖浆的出口量增量,如果抵消印度出口的减量,整体截止4月以前对全球糖市的压力尚可。

4月后的供应及波动又再次聚焦巴西的生产节奏。当前巴西的丰产预期依然拉满,可以背靠支撑,寻找超预期减产波动。

国内食糖:政策成为摇摆关键

国内增产逐步落地

农村农业部对中国食糖供需形势预测2月与上月保持一致。截至2025年1月底,本制糖期全国共生产食糖749.28万吨,同比增加162.52万吨,增幅27.7%。

从增产落地的情况看,新疆、广东小幅增产,广西干旱导致产量预期下降至630-640万吨。

国内消费旺盛,累计处于同期高位

截至2024年1月底,全国累计销售食糖373.5万吨,同比增加61.79万吨,增幅19.82%;累计销糖率49.85%,同比放缓3.28个百分点。

销糖率放缓可能与过年放假提前有关,整体消费良好,但是由于短期为供应最旺盛的时期,因此当前货源并不紧张,没有明显矛盾。

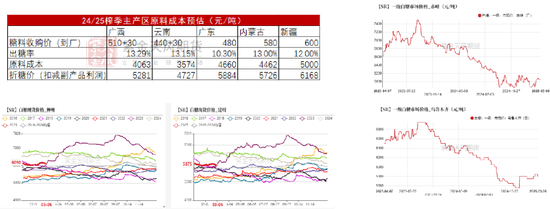

24/25榨季制糖成本偏低

由于24/25榨季的出糖率普遍偏高,因此本榨季的制糖成本偏低,广西的制糖成本在5300元/吨附近。

按照近2个月现货价格计算,蔗糖厂普遍利润较好。

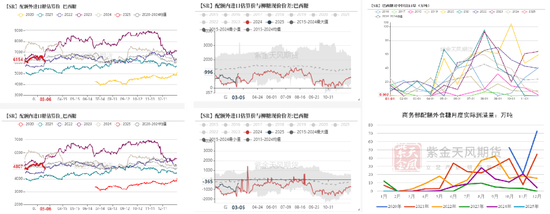

进口整体放缓

由于泰国糖浆管制尚未放开,预计1-2月糖浆进口量大幅缩减。

根据巴西出口中国食糖情况推测,1-2月国内进口量偏低,也对应了国内的供应旺季和巴西的供应淡季。配额外到港方面,无配额外流入。

当下主要以国内供应为主,泰国糖浆进口重新开放的政策为当前最大的摇摆因素。

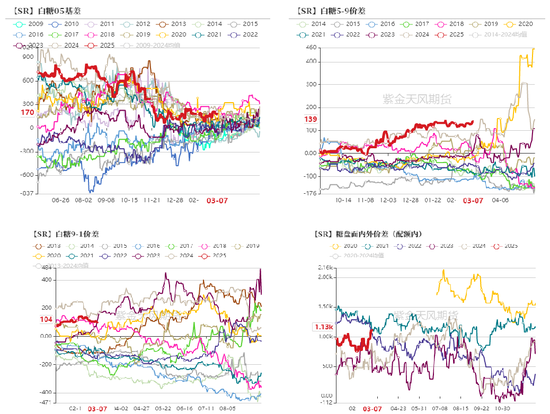

价差:月差继续反应了高产格局

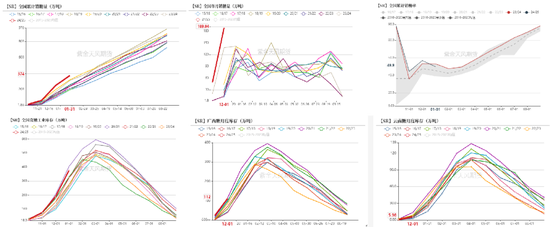

05基差走缩,主要是依靠盘面回升进行回归,同时带来了5-9正套的格局。

月差方面,5-9正套,9-1震荡,总体形成熊市价差,price in了25/26维持高产的格局。

内外套利,更多是基于政策的摇摆。在国内开放泰国进口糖浆之前,呈现反套为主;放开泰国糖浆之后,又会再次面临内外的重新估值回归。

从单边的角度看,原糖的估值区间更为明确,由于巴西丰产预期与24/25年度更为相似,底部也可以同步参考。

国内更多是政策市,以原糖为锚点,震荡为主。

总结

海外:

1、巴西糖虽然在24/25年度产量高达4000万吨,但是良好的出口下,依然处于低库存格局,对食糖底部产生支撑。(底部是相对比较明确的)

2、印度虽然减产,但是考虑国内库存支撑,在出口上,缩减100万吨,暂时影响有限,需要关注是否延续到下一榨季。

3、泰国预期内增产,主要维持1-4月的全球出口。

4、4月以后的供需矛盾回归巴西25/26榨季产量预期上,当前是增产预期拉满的节奏,更确定的是,背靠底部寻找超预期的发生。因此从这个角度看,原糖的节奏和估值区间更加明确。

国内:

1、当前供应放量,短期不存在明显矛盾。

2、24/25榨季国内制糖成本因产糖率明显上升而下降,伴随着支撑下移。

3、泰国糖浆进口是否重新开放的政策为最大的摇摆因素。重新开放糖浆,国内估值需要向下修复,但是在开放之前,国内价格维持高位震荡。这其中伴随着较大不确定性。

4、因此,虽然国内估值向下修复的空间更大,但是伴随了更大的政策不确定。

数据来源:泛糖科技,wind,紫金天风期货

作者:王琪瑶

从业资格证号:F03090212

交易咨询证号:Z0016781

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...