中金:再论中国资产的重估前景

- 情感

- 2025-02-24 09:35:05

- 4

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

本轮反弹的本质是建立在对科技趋势的乐观情绪上、自下而上驱动的非常典型的结构性行情。短期在计价估值表现和乐观情绪后,警惕后市的分歧走势。而长期来看,“结构市”的特点将愈发凸显。

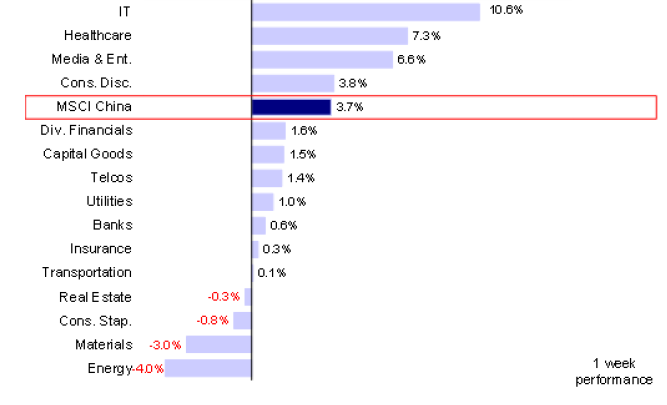

在经历了节后两周由DeepSeek引发中国资产重估叙事带来的快速上涨后,上周市场继续上行并再创本轮行情以来新高。其中,恒生科技指数继续大涨6%,收复自2021年12月以来的所有失地;恒生指数上涨4%,突破去年10月高点。板块上,本周行情继续聚焦科技行业,信息科技(+10.6%)、医疗保健(+7.3%)与媒体娱乐(+6.6%)领涨,能源(-4.0%)、材料(-3.0%)与必选消费(-0.8%)则领跌。

图表:过去一周港股信息技术、医疗保健及媒体娱乐领涨,但能源逆势下跌

不过,经过近期持续上行后,若非周四晚阿里巴巴财报资本开支大超预期提供情绪上的接续,市场在上周前半周也显露一些“疲态”:前四日总体震荡收跌,周四恒生科技一度回调3%,与此同时南向也一度大幅流出,表现出一定获利了结倾向。

我们在上周报告《中国资产的重估?》中提示,静态看情绪和技术面都是透支的,在当前宏观叙事长期有待验证但短期无法证伪的情况下,市场上行也需要不断的催化剂,上周阿里财报恰起到了这一效果,否则市场可能暂歇。站在当前时点,我们再对本轮行情思考分析如下。

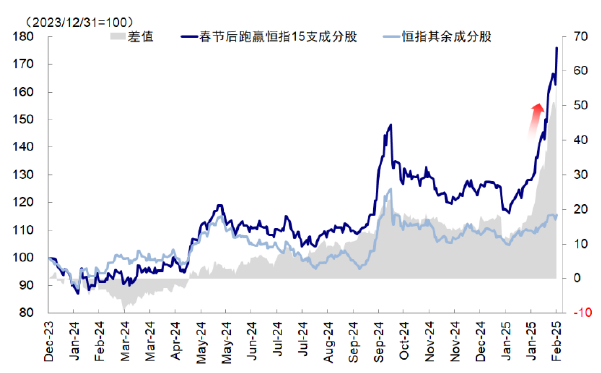

一、本轮行情如何界定?情绪驱动的典型结构性“牛市”

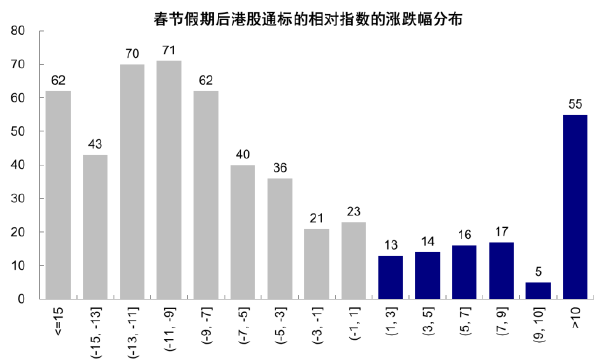

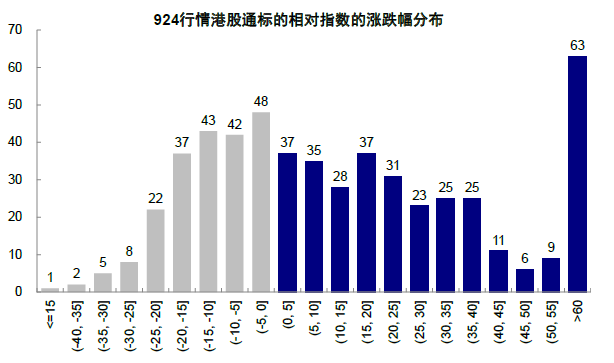

一方面,本轮反弹自春节后(2月3日)算起,恒生科技指数已经累计上涨24%,涨幅进入技术性“牛市”(涨幅大于20%)。另一方面,但本轮上涨范围非常窄,仅由少数科技领域个股驱动,反弹基础远小于924那轮由宏观总量政策驱动的反弹。从春节后算起,本轮反弹中,港股通口径下只有约21%的个股跑赢指数,如果看恒生指数,83只成分股中仅一半(42只)上涨,其中17只跑赢指数(占比21%),剩余41只下跌。这也意味着:1)本轮行情高度集中,指数空间本质上几乎由一些龙头个股的空间决定;2)如果无法精准把握个股及行业结构的话,则很难在本轮反弹中跑赢指数;3)对宏观环境的依赖度不大,这是与“924行情”最大的区别,也是一定程度上部分投资者更为乐观的原因。

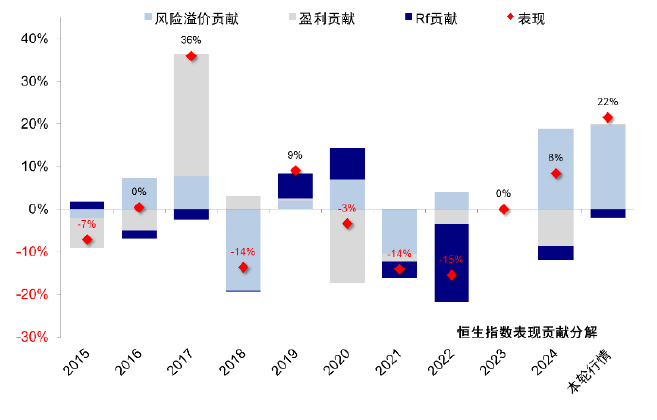

图表:本轮行情中风险溢价贡献绝大部分驱动力

图表:行情聚焦于科技领域,跑赢指数的公司占比仅为20%左右…

图表:…远小于“924行情”超过60%的跑赢比例

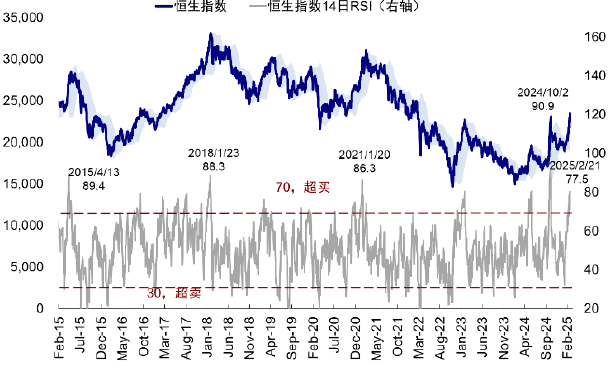

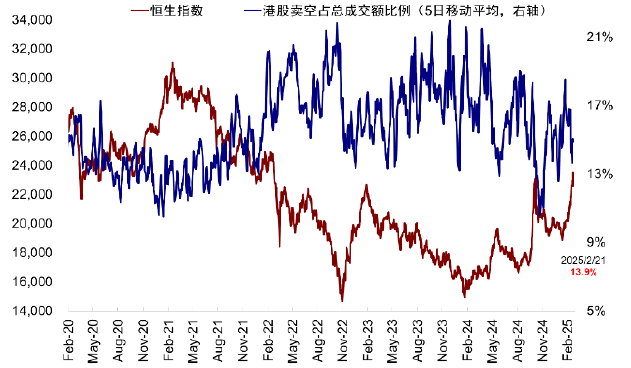

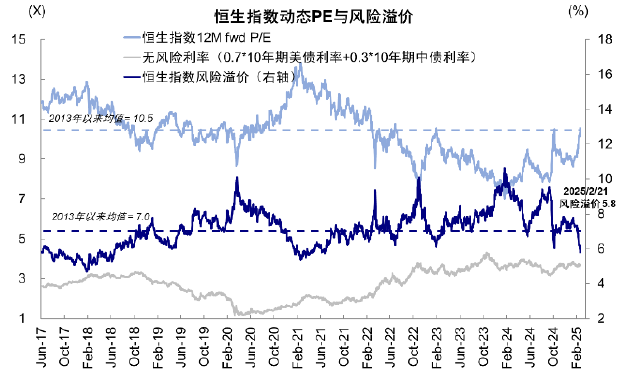

情绪和技术指标进一步透支,上周6日RSI一度逼近90,接近10月初高点;恒生指数的风险溢价回落至5.81,为2021年6月以来新低;卖空成交占比从周二18.9%的高点大幅降至13.9%,表明有一定的逼空和平仓行为。

图表:相对强弱指标(14日RSI)一度突破80,触及本轮行情以来新高

图表:港股卖空成交占比回落,部分分歧减少或者因为上涨被逼空

图表:恒指风险溢价快速回落至5.8%,跌破去年10月初市场高点时水平

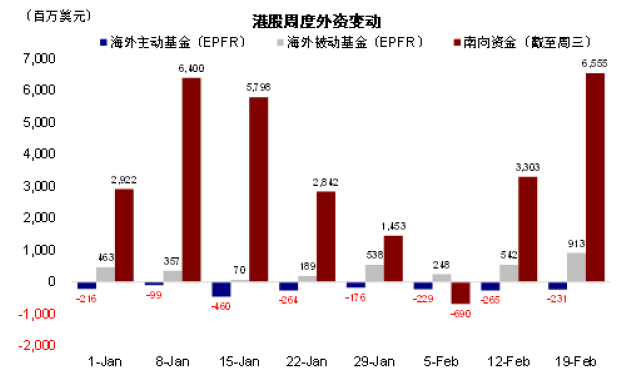

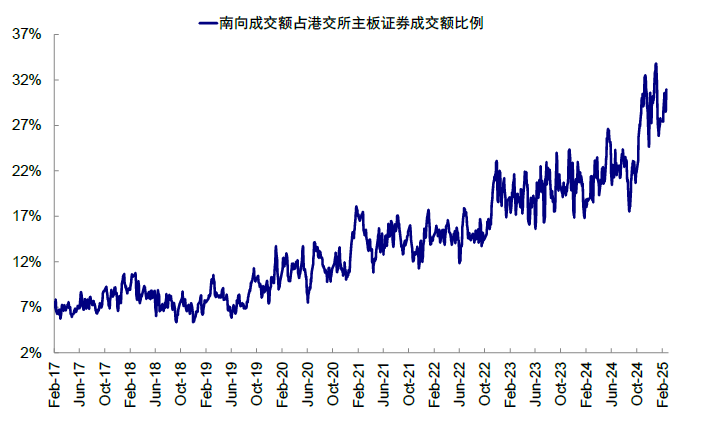

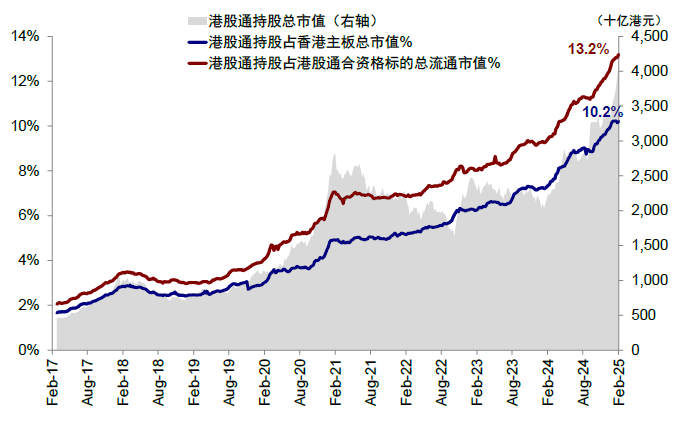

资金流向上,本周流入的主力仍主要以交易和被动资金为主,尽管主动资金流出有所收窄。本周被动资金(ETF)流入加速,且以专注于中国和中概的基金为主,也符合投资者用这两个指数工具博弈科技行情的特征;主动资金(LO为主)依然流出但规模缩窄,以专注中国和新兴市场的基金为主,流入以中概基金为主。与此同时,南向大幅流入。本周南向资金大幅流入512.1亿港币,超过上周流入217.7亿港币的2倍。当前南向成交占港股主板总成交额已提升至31%,南向持股市值占港股主板总市值基本维持在10%,尚没有大幅抬升。从个股结构上看,南向买入较为集中,流入阿里巴巴、中国移动、中芯国际、快手等较多,流出美团、腾讯控股等,其中阿里巴巴本周大幅流入173亿港币,占全周南向资金净流入规模的三分之一,阿里巴巴南向持股占比也从上周五的5.2%提升0.6ppt至5.8%。

图表:EPFR数据显示被动外资继续大幅流入,但主动资金依然流出

图表:南向资金占港交所主板交易比例约为30%

图表:南向资金持股市值占香港主板总市值约10%

图表:本周前十大活跃个股持仓比例抬升

二、后续行情如何演绎?短期需把握节奏,长期更注重结构

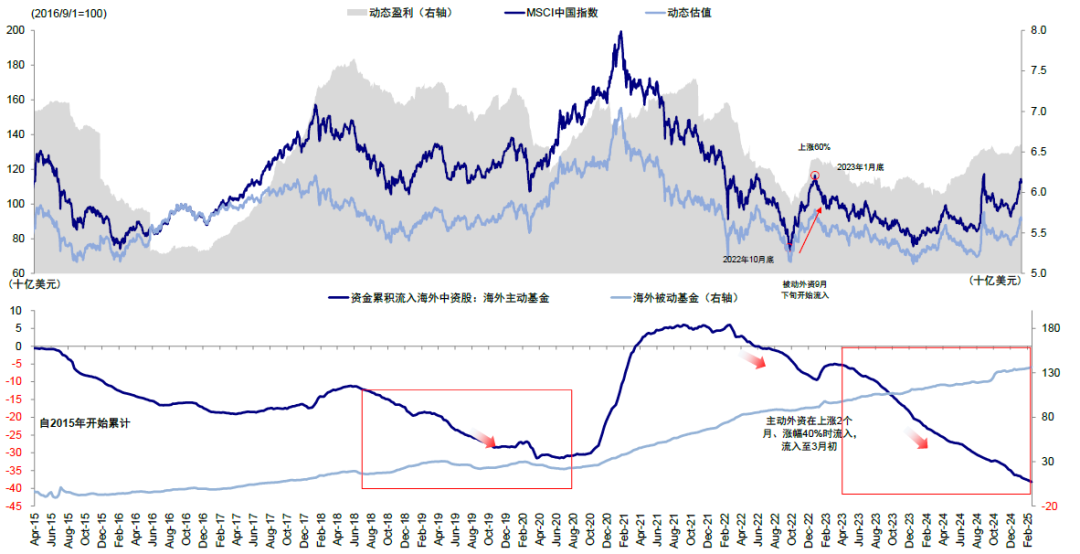

从上文的分析中不难看出,本轮反弹的本质是建立在对科技趋势的乐观情绪上、自下而上驱动的非常典型的结构性行情。宏观叙事的方向无疑是正确的,但是在长期有待验证、短期不能证伪的情况下,对于未来预期计入的程度多少,就直接决定了不同投资者对于空间的判断分歧。谨慎者更多看到的是短期在估值、情绪和技术面的透支、以及未来预期兑现的变数;乐观者更多看到的是以此为契机带来的更大估值重估、资金重新配置、企业创新能力和资本开支意愿、甚至整体宏观叙事的转变可能(《中国资产的重估?》)。

本次阿里巴巴业绩会上公布未来三年AI上的资本开支超过去十年[1],其短期的主要意义在于对此前宏观叙事形成了接续。行情的起点来自于春节期间DeepSeek-R1模型诞生后因低成本和开源模式所引起的对于我国AI产业应用前景的重估。开源带来的技术平权将促进国内算力和应用端的发展,而阿里的资本开支计划给市场以更多资源投入的预期,接续了近期不断发酵的乐观情绪。至于长期前景如何,也不是短期市场交易重点。

但仍需要强调的是,短期进一步强化了表现和情绪后,也在节奏上也加大了分歧,表现为卖空成交占比降至相对低位,同时几只反向的港股ETF基金(如7552.HK/7500.HK上周分别大幅流入9亿/3亿港币,分别为成立以来/2021年7月以来新高)。

因此,在当前长期逻辑有待证实,短期乐观情绪也无法证伪的情况下,我们一直强调几点:1)短期从技术和情绪指标来看或已经透支,如6日RSI一度升至接近90,14日RSI超过80(70以上即进入超买区间),接近10月初高点,恒生指数风险溢价也已经降至2021年6月以来低点;2)在低位的时候积极介入,但在亢奋的位置可以适度锁定收益,把握好节奏,行情到了当前点位,对于结构与节奏的把握显得愈加重要;3)长期看,当前自下而上驱动的行情也更有助于促成结构市,因此更注重结构才能跑赢。

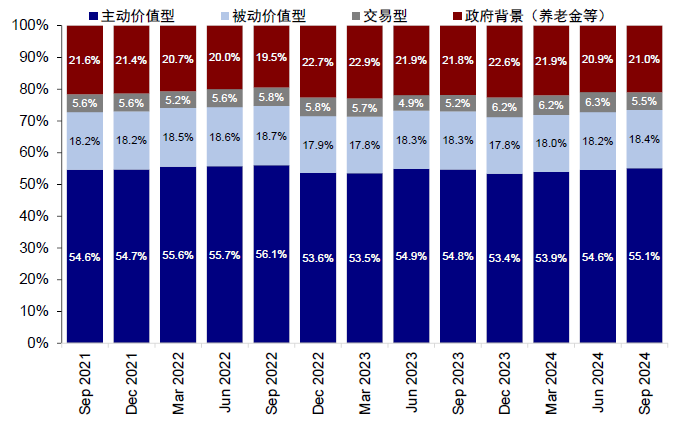

短期节奏上,我们认为取决于以下因素:1)行业本身的催化剂,如类似于上周阿里业绩会资本开支对情绪的接续;2)技术上的透支程度,在基本面进展暂缓的真空期,仍需关注情绪面上的变化对于行情节奏的短期指示作用;3)资金面的“后劲”,从我们构建的外资画像中看,占据主导地位的价值型基金整体仍在流出,持续且大幅回流仍需要以基本面和产业趋势的更明确方向为前提。当前买入主力仍以南向及被动、交易型资金为主,易受情绪扰动而来回反复,持续性仍需观察(《外资有多少配置空间?》);4)其余宏观层面的变化,如接下来两会期间的政策进展,以及外围扰动,如美联储降息节奏,特朗普政策进展(如近期签署的优先投资政策)。

图表:外资画像中,海外主动价值型资金占绝对主导地位

图表:持续且大幅回流仍需要以基本面和产业趋势的更明确方向为前提

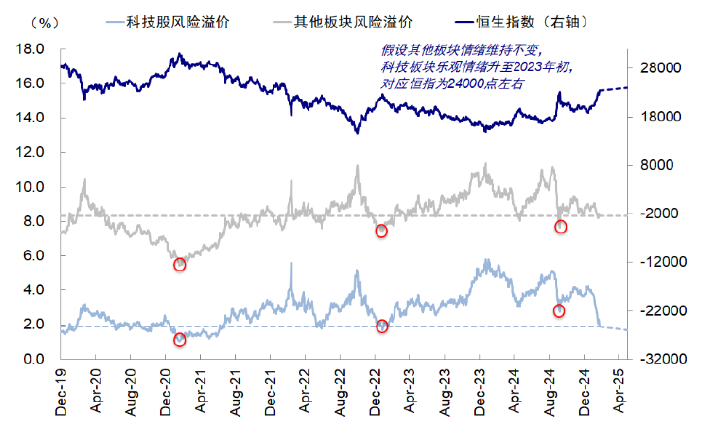

三、还有多少空间?三种方法测算,23,000-24,000点附近观望,甚至适度获利

1) 整体法下,当前情绪已突破去年十月以来高点(6%),风险溢价回落至5.8%。我们此前测算,若风险溢价回到去年10月初和2023年初高点所对应的6%水平,则对应恒指23,000点左右。目前情绪上已经回到类似于21年6月的水平。

2) 结构法下,考虑到当前科技叙事和结构性表现的特点,整体法可能会掩盖科技板块本身的叙事,因此拆解分开计算更可比。当前科技板块整体风险溢价1.91%,低于去年10月初高点所对应的2.8%,但仍未达到23年初所对应的1.7%;其他板块风险溢价为8.3%,仍高于去年10月初高点所对应的7.6%。若假设科技板块情绪进一步推升其风险溢价回落至23年初程度,其他板块情绪维持不变,同样对应恒指为24,000;若再极致一些,让科技股情绪回到2021年历史高点的乐观程度,但其他板块同样维持不变,对应恒指25,000点。

图表:恒生指数内部多数成分股涨幅不明显

图表:科技板块乐观情绪升至2023年初,对应恒指约24,000点

3) 自下而上法,根据前文所述,此轮结构性行情下指数空间几乎完全由少数上涨个股决定。考虑关键个股对于整体指数点位的带动,结合中金分析师对于关键个股的目标点位测算,让这些个股都达到其目标,假设其余个股市值不变,加权后对应恒生指数约25,000点,与我们上文测算的较为极致的乐观程度相当。

整体而言,我们认为,大方向重要,但短期节奏也需要把握,因此建议在23,000-24,000点附近观望催化剂甚至适度获利,再决定下一步走向。值得注意的是,本轮涨势走到当前,恒指已突破日线和周线阻力位,随之而来的是月线阻力位,对应23,800点左右。

与此同时,我们提示,2月21日恒生系列指数公布季度调整结果,由于恒指和恒生科技指数限定个股权重最高不能超过8%,所以指数里因为近期涨幅较大导致权重超过8%的个股(如阿里、腾讯、汇丰、小米、中芯等)会因此导致调整执行日(3月7日)时,被动资金被动“降低”权重。我们测算,从所需要交易时间看,阿里、腾讯及小米所需流出时间最长不超过0.6、0.1、0.1天,直接影响有限,但可关注情绪上共振导致的抛售“借口”(《恒生与港股通调整影响分析》)。

四、长期前景:有望促成更为明显的结构市

长期来看,“结构市”的特点将愈发凸显。当前具备结构性行情的两个宏观条件:一是整体经济处于调结构的稳杠杆阶段,因此缺乏整体趋势,如2012-2014年也存在供给侧过剩,PPI持续为负;2019年面临贸易摩擦和2018年的金融去杠杆)。此时整体市场可能呈现震荡格局,尤其是与宏观更相关的周期板块,很难期待像在加杠杆时期的大幅上行(如2014年底到2015年中二级市场加杠杆、2016-2017年居民加杠杆,2020-2021年初政府与居民加杠杆);二是有确立的产业趋势作托举,可以推动这一部分行业吸纳足够资金形成独立的结构行情(如2012-2014年智能手机和3G转4G拉动的消费电子、传媒手游行情;2019年自主可控的半导体和新能源产业等)(《中国资产的重估?》)。

在此情形下,港股的优势在于:1)行业分布上,互联网等新经济的盈利和ROE普遍好于传统消费与制造,尤其是本轮上涨中港股显著受益于软件股和互联网龙头的带动;2)资金偏好上,外资更青睐于具有中国特色优势的互联网大厂与软件应用端,这也是本轮未见外资回流A股、但港股流入明显的原因(《港股2025年展望:密云不雨》)。

那么,仅从理论空间上,外资有多少空间?我们测算:1)情形一:由于投向全球和亚洲除日本市场的主动基金分别超配同为亚洲国家的韩国和印度,如果后续主动外资对这两类市场的配置降至近五年低点,资金再平衡至中国,对应流入63亿美元,接近2024年10月至今的流出规模(88亿美元);2)情形二:目前1.1个百分点的低配全部转为标配(2021年底时情形),对应403亿美元的流入,相当于EPFR口径下2021年以来流出中国市场的总规模(约419亿美元)。

不过需要注意的是,主动外资回流的前提需要AI产业趋势和宏观叙事得到进一步兑现,以提供更多催化。

配置建议上,我们建议当前配置关注四条主线:1)稳定回报(分红+回购,尤其是净现金占比较高的增长性公司);2)出海,以中端制造、传媒与新零售为主;3)科技(DeepSeek相关AI算力与AI应用),如云服务器、国产算力厂商、AIDC、AI应用软件、智能驾驶、人形机器人及消费电子等;4)新消费。

未来关注:2月28日美国1月PCE,3月1日中国2月PMI,3月两会。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...