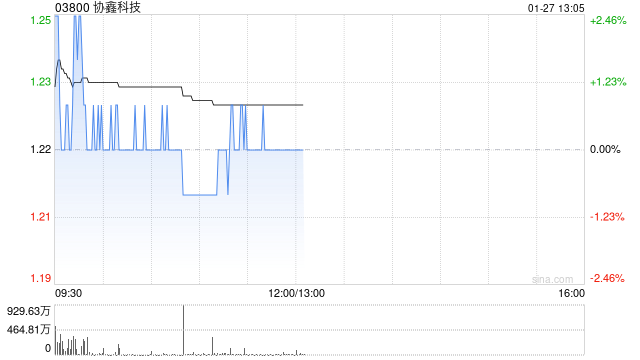

国海证券:首予协鑫科技“买入”评级 2024年公司降本持续兑现

- 国际

- 2025-01-27 13:06:03

- 9

国海证券发布研报称,首予协鑫科技(03800)“买入”评级,公司是颗粒硅龙头,2024年降本持续兑现,2025年预计硅料价格全年维度向上,看好公司持续兑现降本alpha。预计公司2024-2026年归母净利润分别为-38、10、36亿元,当前股价对应2025-2026年PE分别为33、10倍。

国海证券主要观点如下:

事件:1月21日,协鑫科技发布公告:2024年硅料出货28.19万吨,其中Q4出货7.46万吨;2024年颗粒硅生产现金成本33.52元/kg,其中Q4生产现金成本28.17元/kg,较2024Q3环比下降约5元/kg,较2024Q1下降约10元/kg,颗粒硅Q4降本幅度超该行预期。

24Q4降本超预期,全年降本来自工艺优化与工业硅跌价

颗粒硅Q4生产现金成本28.17元/kg,较2024Q1下降约10元/kg。得益于颗粒硅技术工艺不断完善,设备优化基本完成,生产过程中物料平衡、能源消耗持续优化,生产成本进一步降低。根据测算,工业硅价格全年下降约5元/kg,对颗粒硅生产贡献约4元/kg降本;工艺优化约贡献6元/kg。国海证券认为在Q4行业开工率下降、枯水期电价上升的背景下,仍能保持成本超预期下降,体现了公司较强的alpha。

硅料或为缓解产能过剩的核心抓手,持续看好硅料全年涨价beta及公司降本alpha兑现

硅料具备龙头能耗优势显著、个体间能耗差异大的特征,据国海证券统计,50度/kg电耗的行业产能超120万吨,其中协鑫颗粒硅电耗更是不到龙头多晶硅的1/3。若后续根据能耗高低规划限产,同时需求端在当前相对悲观预期下有所突破,预计硅料价格或将迎来可持续性的上涨。预计2025年致密料价格在40-55元/kg,若能耗限产执行叠加需求超预期,则价格有望突破该范围。同时,明确看好公司2025年现金成本维持行业领先水平。

风险提示

1)光伏需求增长不及预期;2)国际贸易摩擦与壁垒加强;3)行业恶性竞争持续;4)汇率波动风险;5)未来颗粒硅降本不及预期。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...