天然气进口量增加之下 冬天供应仍显宽松

- 创业

- 2025-01-24 11:47:07

- 8

来源:中国能源网

据卓创资讯统计,2024年12月中国天然气总供应量环比增长6.17%,但同比微降1.50%。其中,管道天然气进口量环比下降4.98%,同比增加3.93%;LNG进口量环比增长明显。1月份天然气市场预计仍将保持供需宽松态势,供应端预期稳定,但需求端因春节假期影响或现下滑。

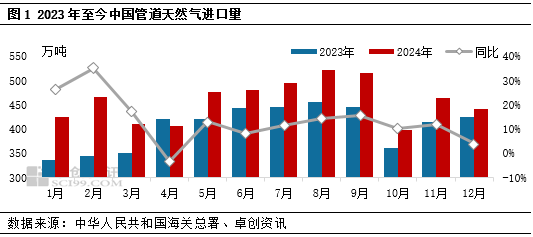

据卓创资讯统计海关数据显示,2024年12月中国管道天然气进口量为441.50万吨,环比上月减少16.71万吨,降幅4.98%;同比增加16.71万吨,增幅3.93%;1-12月管道天然气累计进口量5504.32万吨,同比增长13.13%。尽管本月管道气进口量环比下降,但管道气总进口量同比增长3.93%,随着中俄进口管道全面完工,来自俄罗斯管道天然气进口量维持增量供应。

12月我国天然气供应量环比增加。据卓创资讯统计,2024年12月份,天然气总供应量379.91亿立方米,环比涨幅6.17%,同比跌幅1.50%。其中,天然气进口量161.81亿立方米,环比增长7.06%,同比下降8.63%;天然气产量218.1亿立方米,环比增长5.52%,同比增长4.55%。随着冬季深入,国内天然气供应表现持续稳定,尤其是LNG进口量以及国内产量环比增加明显。另外,根据俄罗斯卫星通讯社报道,2024年,俄罗斯已成为中国第一大天然气供应国,其中LNG供应量830.9万吨,管道气约为310亿方。

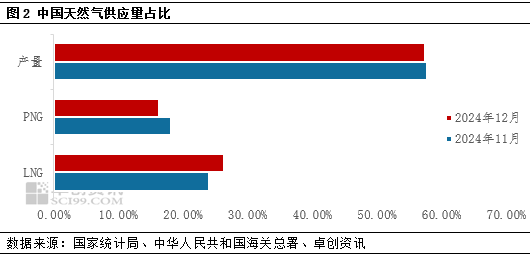

12月进口天然气在国内天然气市场中的供应占比有所提升。据卓创资讯统计数据测算,2024年12月中国进口量在国内天然气总供应量的占比约为42.59%,其中进口LNG占比26.32%,环比增长2.26个百分点,进口管道气占比16.27%,环比下降1.91个百分点,天然气产量占比57.41%,环比下降0.35个百分点。本月供应增长主要来自于进口LNG以及国产天然气产量的增加,从本月天然气市场来看,国内天然气供应仍较宽松,尤其是国内未出现成规模的超低温极端天气,下游城燃等用户需求缺口不大。

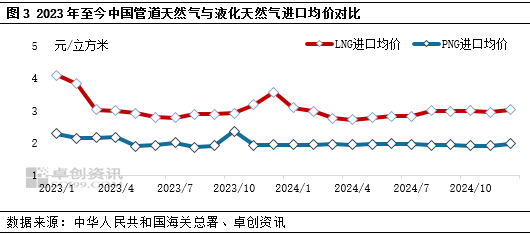

12月份,海关数据测算显示,LNG及PNG进口成本均有上涨。2024年12月天然气进口均价为2.50元/立方米,环比涨幅2.88%,同比降幅9.26%;其中,LNG进口均价为3.03元/立方米,环比涨幅3.06%,同比降幅15.13%,PNG进口均价为1.97元/立方米,环比涨幅2.60%,同比涨幅1.55%。本月国际原油价格变化不大,不过受欧美地区降温以及乌克兰天然气管道协议到期停运等因素影响,国际天然气价格偏强运行,支撑12月天然气进口成本有所上涨。

展望未来,我国天然气市场在1月份的供应预计将实现同比增长,但较上月有所下滑。从供应端来看,管道气供应预期稳定,其中,中俄及中缅管道气供应预计相对稳定,而受低温天气影响,中亚地区的天然气供应可能有所减少。海气方面,虽然进口船期稳定,但随着春节的临近,接收站的到港船只数量或将逐渐减少。需求方面,尽管1月份仍处于传统的需求旺季,但由于春节假期的影响,下游工业企业将进入假期模式,对天然气需求量将逐步下降,市场需求也将主要集中在城市燃气供暖领域,因此1月份国内需求总量将不可避免出现下滑。综合来看,供应端的相对稳定与需求端的季节性下降,将使得1月份的天然气市场继续保持供需宽松的状态。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...